Budownictwo energetyczno-przemysłowe w Polsce

- wielkość czcionki Zmniejsz czcionkę Powiększ czcionkę

- Dział: Najnowsze

Jak wynika z raportu firmy badawczej Spectis, zatytułowanego „Budownictwo energetyczno-przemysłowe w Polsce 2021-2026”, szacunkowa wartość 170 realizowanych i planowanych największych inwestycji to 253 mld zł, z czego 30 mld zł (12% całości) przypada na inwestycje w budowie a 223 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a planowanymi świadczy o ogromnym potencjale rozwoju tego segmentu budownictwa.

Jak wynika z raportu firmy badawczej Spectis, zatytułowanego „Budownictwo energetyczno-przemysłowe w Polsce 2021-2026”, szacunkowa wartość 170 realizowanych i planowanych największych inwestycji to 253 mld zł, z czego 30 mld zł (12% całości) przypada na inwestycje w budowie a 223 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a planowanymi świadczy o ogromnym potencjale rozwoju tego segmentu budownictwa.

Całkowite roczne przychody analizowanych w raporcie 80 największych wykonawców energetyczno-przemysłowych w Polsce wynoszą 32 mld zł, z czego blisko 20 mld zł (ponad 60% przychodów ogółem) przypada na segment szeroko rozumianych inwestycji energetyczno-przemysłowych, czyli bloków energetycznych, spalarni odpadów, elektrociepłowni, kotłowni, specjalistycznych instalacji przemysłowych, odnawialnych źródeł energii oraz sieci przesyłowych.

Rynek budownictwa energetyczno-przemysłowego nie jest rynkiem bardzo skoncentrowanym. Z grupy 80 analizowanych firm, 5 największych wykonawców posiada blisko 40% rynku, czołowe 10 podmiotów odpowiada za ponad połowę rynku a na 20 wiodących firm przypada dwie-trzecie 67% rynku.

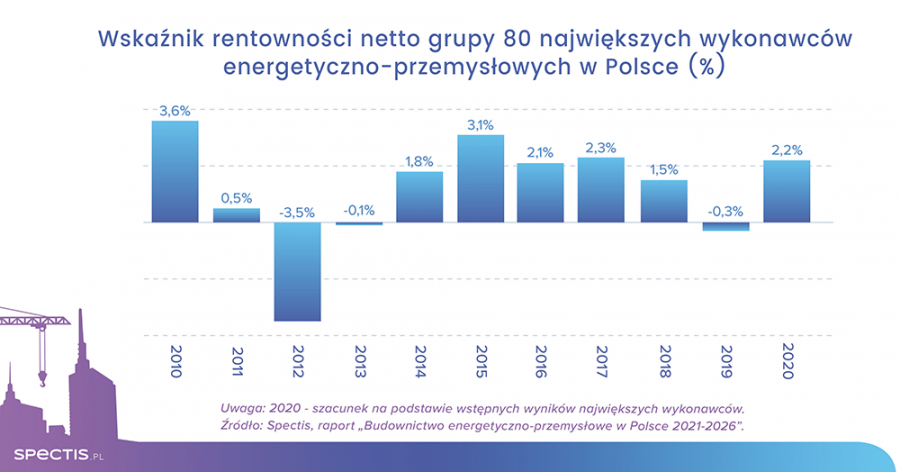

W latach 2017-2019 średnia rentowność netto w grupie 80 wykonawców wyniosła 1,3%, na co wpłynęły problemy finansowe kilku istotnych wykonawców. Jak wynika z analizy wyników finansowych największych wykonawców, w 2020 r. rentowność netto branży uległa wyraźnej poprawie, osiągając poziom nieco ponad 2%.

Z uwagi na zakończone lub kończące się inwestycje w nowe bloki energetyczne, w najbliższych trzech latach wartość rynku istotnie się nie zmieni. Zmianie ulegnie natomiast struktura branżowa - coraz bardziej istotnym elementem rynku będą odnawialne źródła energii. Co istotne, od jakiegoś czasu zaobserwować można znaczące zainteresowanie dużymi projektami fotowoltaicznymi i wiatrowymi ze strony nie tylko inwestorów prywatnych lecz także koncernów państwowych.

Bartłomiej Sosna, Spectis

Ilustracja: Spectis