Transformacja energetyczna potrwa 20 lat

- wielkość czcionki Zmniejsz czcionkę Powiększ czcionkę

- Dział: Najnowsze

Tocząca się na Ukrainie wojna wymusza przyspieszenie transformacji energetycznej polskiej gospodarki. Od kilku miesięcy obserwowany jest wyraźny wzrost liczby i wartości zapowiadanych inwestycji. Aktualna wartość 180 największych realizowanych i planowanych projektów przekracza już 300 mld zł. Tymczasem potencjał wykonawczy 80 największych wykonawców energetyczno-przemysłowych działających w Polsce od kilku lat wynosi w granicach 20 mld zł rocznie. W najbliższych latach ograniczone moce przerobowe branży budowlanej będą więc wąskim gardłem dla realizacji zapowiadanych inwestycji, która potrwa co najmniej 20 lat.

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo energetyczno-przemysłowe w Polsce 2022-2027”, aktualna wartość 180 realizowanych i planowanych największych inwestycji energetyczno-przemysłowych w Polsce to 305 mld zł, co jest kwotą o 50 mld zł wyższą niż rok wcześniej. W puli znaczących projektów inwestycje na etapie budowy mają łączną wartość jedynie 28 mld zł, a pozostałe 278 mld zł stanowią inwestycje będące w fazie przetargu, planowania lub wstępnej koncepcji.

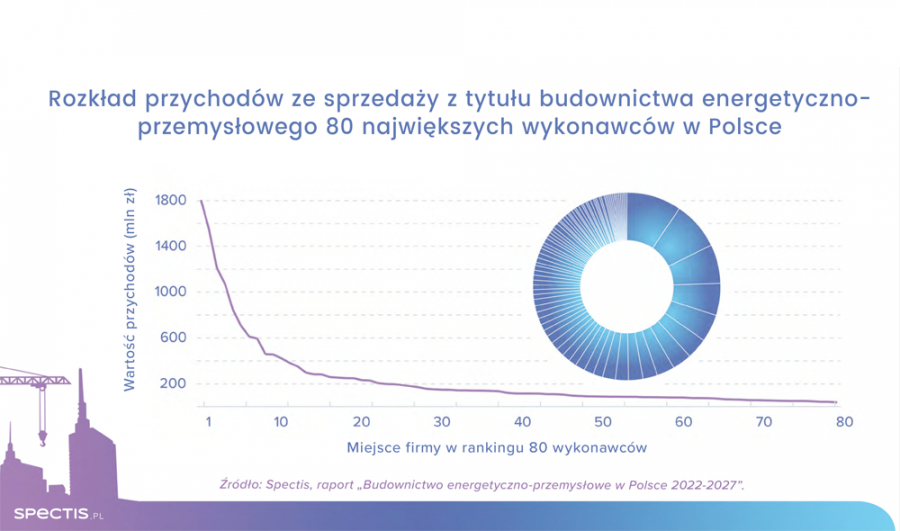

Całkowite roczne przychody analizowanych w raporcie 80 największych wykonawców energetyczno-przemysłowych w Polsce wynoszą 31 mld zł, z czego blisko 19 mld zł (ponad 60% przychodów ogółem) przypada na segment szeroko rozumianych inwestycji energetyczno-przemysłowych, czyli bloków energetycznych, spalarni odpadów, elektrociepłowni, kotłowni, specjalistycznych instalacji przemysłowych, odnawialnych źródeł energii oraz sieci przesyłowych.

Rynek budownictwa energetyczno-przemysłowego pozostaje rynkiem umiarkowanie skoncentrowanym. Z grupy 80 analizowanych firm, 5 największych wykonawców posiada blisko 35% rynku, czołowe 10 podmiotów odpowiada za połowę rynku, a na 20 wiodących firm przypada 66% rynku.

Biorąc pod uwagę wartość realizowanych robót, rynek budownictwa energetyczno-przemysłowego w Polsce od kilku lat znajduje się w stagnacji. Po zbliżeniu się do 20 mld zł w 2019 r. i 6% spadku w 2020 r., w 2021 r. wartość robót zrealizowanych przez 80 największych wykonawców energetyczno-przemysłowych działających w Polsce wyniosła ok. 19,5 mld zł. Zastój widać również w poziomie zatrudnienia w branży – obecnie jest on niższy niż w 2016 r.

W minionych latach istotnym problemem tej gałęzi budownictwa była niska zyskowność. W latach 2017-2020 średnia rentowność netto w grupie 80 wykonawców wyniosła tylko 1,5%, na co wpłynęły problemy finansowe kilku znaczących graczy. Jak wynika z analizy wyników finansowych największych firm wykonawczych, w 2021 r. rentowność netto branży uległa jednak wyraźnej poprawie, osiągając poziom około 6%.

Poza mocami wytwórczymi, w ciągu najbliższych 20 lat także Krajowy System Elektroenergetyczny czekają istotne zmiany strukturalne. Znacząco zmniejszy się bowiem rola jednostek węglowych (ich udział w mocy zainstalowanej netto ma spaść do ok. 20% w 2040 r.), a jednocześnie wzrośnie wyraźnie udział OZE w wytwarzaniu energii elektrycznej, osiągając ponad 30% w 2030 r. i 40% w 2040 r. Zmiany te wymagać będą także kolejnych dużych inwestycji w obszarze sieci elektroenergetycznych.

Bartłomiej Sosna, Spectis