Bardzo dobry rok branży leasingowej

- wielkość czcionki Zmniejsz czcionkę Powiększ czcionkę

- Dział: Najnowsze

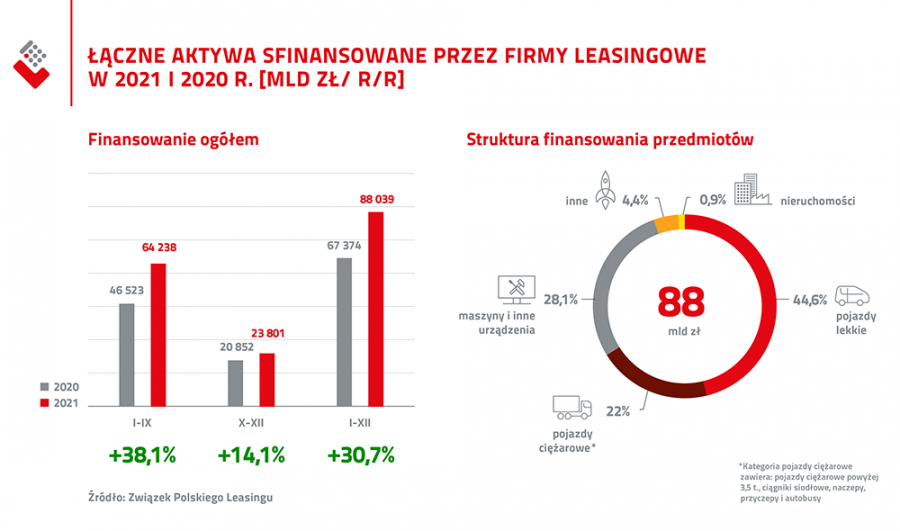

Jak podaje Związek Polskiego Leasingu, w 2021r. firmy leasingowe udzieliły łącznego finansowania na poziomie 88 mld zł. Jest to wynik wyższy o 30,7% niż przed rokiem i znacznie przekraczający oczekiwania leasingodawców. Firmy zrzeszone w ZPL koncentrują się na obsłudze transakcji leasingowych, których wartość wyniosła 77,2 mld zł. Rzadziej zawierane są umowy pożyczki (10,8 mld zł w 2021r.).

Jak zauważa Paweł Pach, Przewodniczący Rady Związku Polskiego Leasingu - Wyniki sektora leasingowego w 2021r. są bardzo dobre. Przy 88 mld zł nowego finansowania możemy mówić o kolejnym rekordzie, mimo poważnych turbulencji, jakich doświadcza sektor motoryzacyjny. W drugiej połowie 2021r. mierzyliśmy się z ograniczoną dostępnością nowych samochodów, a eksperci wskazują, że taka sytuacja może utrzymać się w kolejnych miesiącach tego roku. Dlatego zakładamy i przyjmujemy ostrożny scenariusz rozwoju sektora leasingowego w 2022r. Przed branżą leasingową trudny rok, w którym wyniki firm leasingowych będą zależały od dostępności finansowanych aktywów.

W 2021 roku, przy pomocy leasingu i pożyczki inwestycyjnej, przedsiębiorcy najczęściej finansowali pojazdy lekkie (mające 44,6 %, w strukturze rynku leasingu) oraz maszyny i inne urządzenia (odpowiadające za 28,1%). Jak pokazuje najnowszy raport ZPL, w ciągu ostatniego roku zmieniła się struktura rynku. Zyskało finansowanie pojazdów ciężarowych +3,5 t., ciągników siodłowych, naczep, przyczep i autobusów (22% udział) kosztem pojazdów lekkich (pojazdy lekkie w 2020 miały 47,5% udział). Inne aktywa takie jak: sprzęt IT, samoloty, statki, tabor kolejowy i pozostałe pojazdy mają 4,4 proc. udział w rynku, podczas gdy nieruchomości – poniżej 1%.

Struktura portfela klientów firm leasingowych od dłuższego czasu pozostaje stabilna:

Odbiorcami usług leasingowych są głównie mikro i małe firmy, czyli klienci o obrotach do 20 ml zł, którzy stanowią 73,7% w strukturze klientów.

Największą (54,1%) grupą klientów są mikro firmy (klienci o obrotach do 5 mln zł).

Klienci o obrotach od 5 do 20 mln zł stanowią 19,6%.

25,4 proc. udział w strukturze mają firmy o obrotach powyżej 20 mln zł, natomiast transakcje zawierane z klientami indywidualnymi mają 0,7 proc. udział w rynku.

W 2021 roku na koniunkturę w sektorze przedsiębiorstw w głównej mierze wpływała wysoka płynność firm oraz wykorzystanie mocy produkcyjnych. Istotnym czynnikiem zaburzającym funkcjonowanie firm z większości branż były zakłócenia w łańcuchach dostaw. Największe obawy przedsiębiorstw budziły wzrosty cen i kosztów, najbardziej dotkliwe od czasów transformacji. W największym stopniu odczuwały je firmy działające w przemyśle, budownictwie i w transporcie, a w najmniejszym – w usługach.

W/w czynniki miały duży wpływ na finansowanie maszyn i urządzeń w 2021 w spółkach leasingowych. Segment ten charakteryzował się dynamicznym rozwojem i pozwolił na sfinansowanie maszyn i urządzeń o łącznej wartości 24,7 mld zł przy 26% dynamice r/r.

Najwyższe dynamiki branża leasingowa osiągnęła w finansowaniu maszyn do produkcji tworzyw sztucznych i obróbki metali (+35,5%), maszyn budowlanych (+32%), a także maszyn dla sektora spożywczego (27,7%) i rolnictwa (+18,3%).

Według kwartalnego odczytu badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach leasingowych zrzeszonych w ZPL, firmy oczekują wzrostu zatrudnienia w I kwartale 2022 roku, nawet wyższego niż miało to miejsce w poprzednim kwartale. Prognozują również dalsze pogorszenie jakości portfela, jednak w mniejszej skali niż w IV kwartale 2021.

Z drugiej strony firmy zapowiadają znaczne ograniczenie aktywności sprzedażowej z początkiem 2022 roku. Zarówno oceny dla prognozowanej liczby wpływających wniosków, jak i wartości zawartych umów są formułowane na wyraźnie niższym poziomie niż miało to miejsce w IV kwartale 2021.

Badane firmy w zróżnicowany sposób oceniają możliwości wzrostu poziomu finansowania dla poszczególnych grup środków trwałych. Wyraźne wzrosty finansowania oczekiwane są dla pojazdów lekkich oraz dla finansowania maszyn i IT. Natomiast zdecydowanie mniej pozytywne perspektywy dla dalszego rozwoju rysują się dla finansowania transportu ciężkiego oraz sektora nieruchomości.

Informacja i grafika: Związek Polskiego Leasingu