Rynek konstrukcji drewnianych w Polsce

- wielkość czcionki Zmniejsz czcionkę Powiększ czcionkę

- Dział: Najnowsze

Rosnąca popularność budownictwa drewnianego w połączeniu z rosnącymi cenami drewna sprawiły, że w ciągu zaledwie pięciu lat wartość rynku konstrukcji drewnianych w Polsce uległa podwojeniu. Duża w tym zasługa sprzedaży zagranicznej, która w minionych latach odpowiadała za blisko 60% przychodów polskich producentów. Perspektywy dla budownictwa drewnianego do 2028 r. są bardzo obiecujące, choć, podobnie jak w innych segmentach budownictwa, nie obędzie się bez przejściowej korekty. Co przeczytać można w raporcie firmy badawczej Spectis?

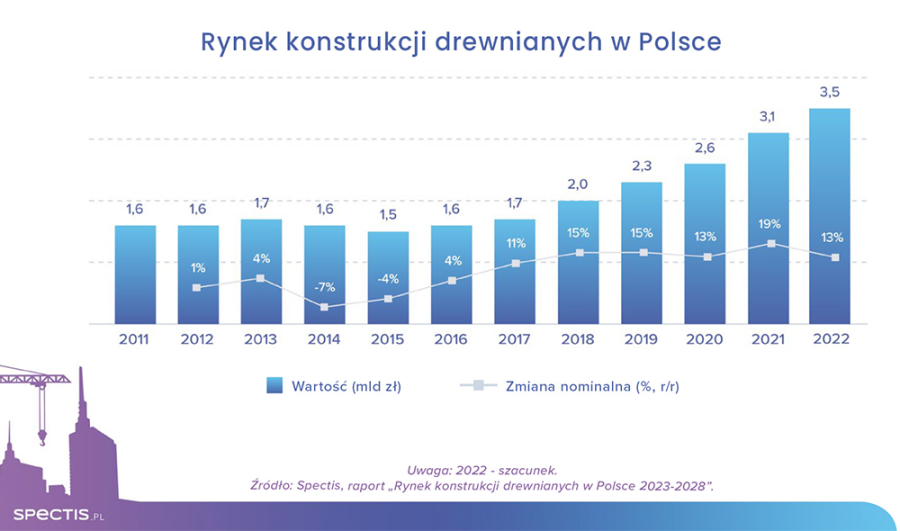

Jak wynika z raportu „Rynek konstrukcji drewnianych w Polsce 2023-2028”, całkowite przychody 50 największych producentów wyniosły w 2021 r. 5,5 mld zł, z czego 57% przypadło na sprzedaż w segmencie konstrukcji drewnianych. Oznacza to wartość rynku na poziomie ponad 3,1 mld zł. W oparciu o wstępne dane analitycy Spectis szacują że w 2022 r. wartość rynku wzrosła nominalnie o 13% do rekordowego poziomu 3,5 mld zł.

W latach 2023-2024 oczekiwane jest wyhamowanie dynamiki rynku. Głównym powodem gorszej koniunktury będzie ogólne spowolnienie gospodarcze obserwowane zarówno w Polsce, jak i na rynkach eksportowych, a także dekoniunktura na rynku domów jednorodzinnych. Czynniki te spowodują przejściowe osłabienie popytu na konstrukcje drewniane. Natomiast od 2025 r. spodziewać się można powrotu rynku na ścieżkę wzrostową.

W najbliższych latach głównymi czynnikami wspierającymi proces dalszego rozwoju rynku konstrukcji drewnianych będą: solidne długoterminowe fundamenty makroekonomiczne Polski, strukturalny niedobór mieszkań w Polsce na tle średniej unijnej, rozbudowane zaplecze produkcyjne w postaci doświadczonych specjalistycznych producentów, wzrost zainteresowania modułowym budownictwem drewnianym wśród Polaków, rosnąca popularność produkowanych w Polsce budynków modułowych na rynku europejskim, a także perspektywa implementacji unijnego pakietu Fit for 55 promującego m.in. budownictwo drewniane.

Istotnymi czynnikami oddziałującymi negatywnie na rynek konstrukcji drewnianych będą natomiast: niekorzystne prognozy demograficzne dla polskiej gospodarki, wysoki poziom stóp procentowych, wysokie ceny produktów z drewna oraz specjalistycznego wykonawstwa zmuszające część inwestorów do ograniczenia lub wstrzymania zamierzeń inwestycyjnych, a także liczne obawy inwestorów co do aspektów technologicznych związanych z budownictwem drewnianym, takich jak odporność ogniowa, wytrzymałość, kwestie konserwacji, wilgotności czy wysychania drewna i jego kurczenia się.

Mimo oczekiwanego przejściowego spowolnienia długoterminowe prognozy dla rynku konstrukcji drewnianych prezentują się bardzo optymistycznie. Wzrost zainteresowania budownictwem drewnianym zauważalny jest nie tylko wśród inwestorów indywidualnych, ale również w sektorze przedsiębiorstw, m.in. z uwagi na wymogi unijnego pakietu Fit for 55. Przykładem potwierdzającym taki trend mogą być działania grup Erbud (działającej od niedawna w obszarze konstrukcji drewnianych, poprzez spółkę MOD21), czy Strabag (austriacka grupa planuje mocniej zaistnieć w budownictwie drewnianym, najpierw na rynku rodzimym a docelowo także w innych krajach regionu).

Uwaga metodologiczna: na potrzeby raportu rynek konstrukcji drewnianych zdefiniowano jako działalność produkcyjną lub handlową (rozumianą jako wprowadzanie na polski rynek konstrukcji z zagranicy) w zakresie kompletnych budynków prefabrykowanych z drewna a także elementów z drewna konstrukcyjnego stosowanych przede wszystkim w budownictwie kubaturowym, w tym także w zakresie małych konstrukcji jak np. domki narzędziowe, wiaty, altany czy kontenery.

Bartłomiej Sosna, ekspert rynku budowlanego, Spectis